撰文 | 小一土江西股票配资

导读:茅台在2025年财报中出现的负增长,这并非是茅台用户的消费大幅度降级,而是厂家为了稳住市场实际交易价格,主动减少发货所带来的。

茅台有底气停下脚步来维护价格体系,但这并不代表整个白酒行业已经迎来了转机。在库存被消费者喝完前,白酒行业从扩张期向消化期的转变过程,才刚刚行至中局。

停货保价的经济账本:少赚钱是为了保住定价权

一家酒企的财务报表收入,并不等于消费者在这个季度喝掉了多少酒,而是等于厂家在这个季度把多少酒卖给了全国各地的经销商,以及通过自家直营渠道卖出了多少酒。

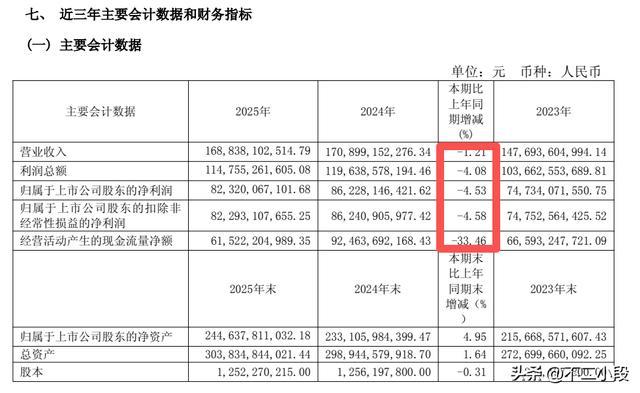

2025年第四季度的利润下滑,直接原因非常清晰:茅台官方在12月暂停了向传统经销商发货。

一家企业为什么放着眼前的钱不赚?要理解这个行为,我们需要先弄懂白酒行业里三个极其关键的价格概念:出厂价、官方指导价和市场批价。

出厂价,是酒厂把酒卖给经销商的进货价,飞天茅台目前是1169元。官方指导价,是厂家建议的零售价,即大家熟知的1499元。而市场批价,则是各个大经销商之间互相调货、大批量交易的真实底线价格。

在过去很长一段时间里,飞天茅台的市场批价都在两千五百元甚至更高。正是因为市场批价远高于出厂价和指导价,买到就是赚到,茅台酒才具备了极强的保值和增值属性。这种属性让无数人愿意把成箱的茅台存放在家里的车库或地下室。

但是,到了2025年下半年,整体消费需求趋于平稳,企业宴请和送礼的需求减少。当市场上真正开瓶喝酒的人变少,而酒厂如果还在按过去的计划源源不断地向渠道供货,市场上的流通量就会变大。根

货多客少,价格必然下跌。当时,飞天茅台的市场批价开始出现松动,部分非核心产品在市场上的实际成交价甚至逼近了厂家的出厂价。

这个时候,茅台管理层面临一个选择。如果继续发货,第四季度的财报会非常好看,营收和利润都能保持正增长。但代价是,市场上的货源进一步过剩,批价会继续下跌。

一旦批价持续下跌,打破了大众对茅台只会涨不会跌的共识,那些囤积在民间的大量茅台酒就会因为担心贬值而被抛售到市场上。如果引发抛售踩踏,茅台多年建立起来的价格体系就会瓦解。

面对这个局面,茅台算了一笔清晰的经济账:财报上的利润只是数字,而对核心产品实际交易价格的绝对控制力,才是企业安身立命的根本。因此,他们减少了出货,厂家少发一点货,市场上流通的酒少一点,原本下跌的批价就能企稳。

这次财报上的负增长,实际上是茅台用短期的账面利润,支付了一笔维护价格体系的保费。

直营渠道的底牌:茅台能停下,其他酒企为什么停不下

看到茅台主动减少供货来稳住价格,很多人会问:既然这招管用,为什么其他白酒企业不跟着一起停货?大家都少卖一点,不就能把价格都稳住了吗?

客观情况是,绝大多数酒企不具备停下脚步的条件。茅台敢于在第四季度踩下刹车,是因为它手里握着一张其他企业没有的底牌:占比极高的直营渠道收入。

在过去,几乎所有的中国白酒企业都高度依赖经销商。厂家只管生产,然后把酒批发给全国各地的大经销商,由经销商去铺设超市、餐厅和烟酒店。但这种模式的缺点是,厂家很难控制终端的零售价,大部分利润也被中间环节赚走了。

从几年前开始,茅台投入巨大精力建立了自己的直营体系,最典型的代表就是i茅台这个手机应用,以及各大直营门店。通过这些渠道,茅台不再需要经过经销商,直接把酒以1499元的价格卖给普通消费者。

这其中的利润率,远远高于以1169元卖给经销商。到了2025年,茅台自己直接卖酒带来的收入,在历史上首次超过了通过传统经销商卖酒的收入。

这意味着,即使茅台在一个月内完全停止向传统经销商供货,它每天依然可以通过i茅台和直营门店获得巨额的现金流。直营渠道就是茅台的减震器,让它有底气承受传统渠道发货量减少带来的冲击。

但我们将目光转向行业里的其他知名酒企,情况就大不相同了。许多品牌的直营比例依然很低,公司的营收命脉依然紧紧攥在经销商手里。对于这些上市酒企来说,每个季度都需要向股东交出好看的业绩报告。

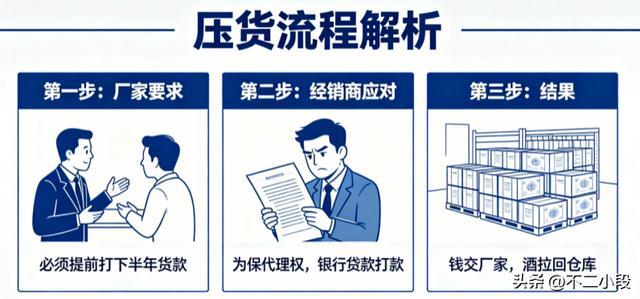

在真实消费疲软的时候,为了完成销售任务,厂家通常会采取压货的手段。

什么叫压货?就是厂家要求经销商必须提前把下半年的货款打过来,如果不打款,明年就不给好政策,甚至取消代理资格。经销商为了保住代理权,只能去银行贷款,把钱交给厂家,把一箱箱的酒拉回自己的仓库。

厂家收到了钱,财报上显示营收大增,业绩一片大好。但这其实是一种寅吃卯粮的做法。酒只是从厂家的仓库搬到了经销商的仓库,并没有真正被消费者喝掉。经销商的资金链绷得很紧,每个月要付房租、发工资、还贷款。

当仓库里的酒卖不出去时,他们别无选择,只能降价甩卖。

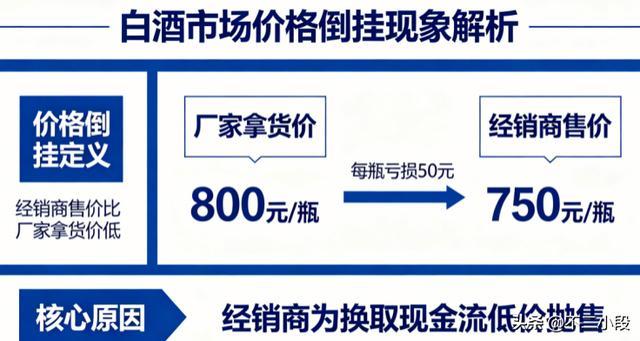

这就导致了当前白酒市场普遍存在的价格倒挂现象。所谓价格倒挂,就是经销商卖给消费者的价格,比他从厂家拿货的价格还要低。进价800元的酒,为了换取救命的现金流,750元也要卖。卖一瓶亏五十。

在这个时候,厂家如果选择像茅台一样停货,财报数据立刻就会断崖式下跌;如果继续压货,经销商随时可能破产倒闭。其他酒企没有茅台那样的直营利润来托底,只能在财报难看和经销商亏损之间艰难平衡。

市场的真实底线:消化社会库存是一个漫长的周期

在过去很长一段时间的白酒繁荣期,整个行业的总产量和总销售额都在高速增长。但我们需要正视一个事实:由于白酒没有保质期,且部分名酒带有金融属性,过去生产出来的大量白酒,并没有变成空酒瓶,而是变成了社会库存。

这些酒安静地躺在各级代理商的库房里,躺在烟酒店的后场,也躺在普通消费者的储藏室里。大家都在预期酒价会涨,所以愿意存酒。

现在,宏观经济的运行节奏变得更加平稳,消费者的购酒观念也变得更加务实。商务宴请的规格和频次趋于合理,普通老百姓也更倾向于理性消费。当大家不再盲目追涨囤酒,整个市场的需求就回归到了真实开瓶率也就是人们实际喝掉的数量。

当实际喝掉的速度,远远赶不上过去几年工厂生产的速度时,这个巨大的库存差就需要时间来慢慢消化。真正的行业底部,不是茅台的某一个季度的财报数据,而是当那些堆积在各个环节的社会库存被完全消化,市场的真实需求量与厂家的生产供货量重新达到平衡的那一天。

这个消化库存的过程,不会像影视剧里那样充满戏剧性的转折,它是一个平淡、缓慢甚至有些熬人的过程。在这个阶段,市场会发生明显的分化。

一小部分像茅台这样拥有绝对品牌影响力和历史积淀的企业,能够通过自身庞大的直营体系和极强的品牌共识,维持住价格的尊严和利润的空间。它们受宏观周期的影响相对较小。

中间层的高端和次高端品牌,将面临长时间的横盘整理。它们的任务是帮经销商减轻负担,停止盲目向渠道压货,踏踏实实地去做消费者培育,用真实的品质和服务去抢夺有限的市场份额。

它们可能会经历一两年的业绩平滞,直到供需关系恢复正常。

而那些在过去几年靠跟风涨价、过度营销炒作起来,本身没有扎实酿造底子和稳固消费客群的边缘酒企,将面临真正的生存考验。

当消费者捂紧钱袋子,每一分钱都会花在刀刃上,劣质和虚高的产品将很难再有市场。这些落后产能会逐渐停工,最终退出市场。

结语

茅台主动减少发货,是为了保住其品牌价值的底线。这种做法反映了企业在面对市场波动时的清醒。但我们要明白,一家龙头企业的清醒,并不能立刻化解整个行业多年积累的库存压力。

白酒行业正在经历的江西股票配资,是一个典型的从产能扩张期向库存消化期过渡的经济周期。这个周期需要时间,需要耐心。

红藤网配资提示:文章来自网络,不代表本站观点。